“Größeres Potential als die Dampfmaschine” titelte McKinsey & Company bereits 2018. Hintergrund waren die möglichen Auswirkungen Künstlicher Intelligenz (KI) auf die Weltwirtschaftsleistung. Dies klingt verheißungsvoll, stößt aber in eher konservativ ausgerichteten Branchen, wie etwa auch der Steuerberatung, teilweise immer noch auf starke Vorbehalte. Die Bedenken bewegen sich zwischen folgenden Polen:

- Wie soll eine Software jemals so komplexe kognitive Vorgänge, wie sie in der Steuerberatung notwendig sind, abbilden?

- Wird uns Künstliche Intelligenz in naher Zukunft womöglich unsere Jobs kosten?

Künstliche Intelligenz: Lösungen in der Praxis

Informations-Lieferkette in der Steuerberatung

Mehr über Digitalisierung und Künstliche Intelligenz erfahren Sie bei unseren Tagungen zu den Themen

Analyse strukturierter vs. unstrukturierter Daten

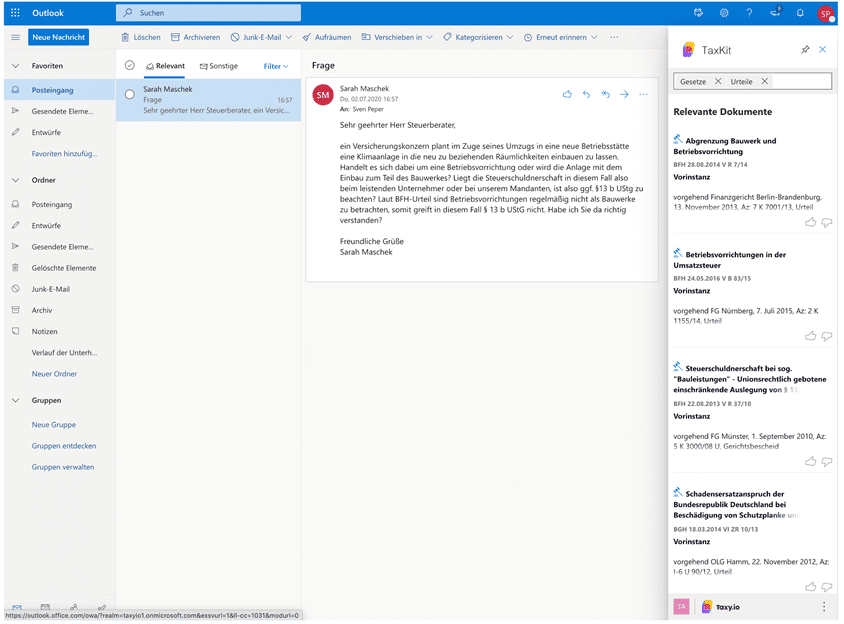

Betrachten wir den Prozess der Steuerberatung aus informationslogistischer Perspektive. Diesen kann man als Abgleich zwischen zwei Datensilos beschreiben:

- Im Datensilo “Steuerrechtliche Literatur” finden sich umfangreiche unstrukturierte qualitative Daten. Diese werden von Gesetzgeber und Verlagen bereitgestellt sowie den Kanzleien in Form ihrer eigenen Dokumente.

- Daneben bildet das Informationssilo “Mandant” sowohl unstrukturierte als auch strukturierte ab bzw. sowohl quantitative als auch qualitative Daten. Dabei handelt es sich häufig um Informationen mit hoher Komplexität. Die Datenmenge nimmt auf beiden Seiten kontinuierlich zu bzw. unterliegt regelmäßigen Änderungen.

Unterstützung bei Recherche- und Analyseprozessen durch Künstliche Intelligenz

Feldexperiment: Einsatz Künstlicher Intelligenz in einem Fachverlag

Versuchsaufbau

Ergebnisse

Fazit

Dieser Beitrag hat Ihnen gefallen? Informieren Sie sich auch über unsere Tagungen zu den folgenden Themen:

Sven Peper

![]()