Ein Praxisbeitrag über die Umsetzung der IASB Disclosure Initiative und von integriertem Reporting

Zusätzliche Anhang-Angaben, weitere Datenanlieferungen, eine Vielzahl an internen sowie externen Berichten mit harten Fristen. Viele Unternehmen stehen diesbezüglich vor immer größer werdenden Herausforderungen. Wie lassen sich diese bewältigen?

Entsprechende Initiativen wurden von den Standardsetzern bereits ergriffen. Die Disclosure Initiative des International Accounting Standard Board (IASB), die daraus resultierenden Ergänzungen des IAS 1 und IAS 8, aber auch das neue European Single Electronic Format (ESEF) verfolgen dieses Ziel. Nämlich, das externe Reporting effizienter, einfacher und transparenter zu gestalten.

Mehr über Digitalisierung und Künstliche Intelligenz erfahren Sie bei unseren Tagungen zu den Themen

Hier sind einige Praxistipps, die die Initiativen würdigen und den Unternehmen helfen, eine effiziente Berichterstattung aufzubauen.

Entrümpeln des Geschäftsberichts

Der Geschäftsbericht ist das zentrale Dokument für die externe Berichterstattung von Unternehmen und gleichzeitig auch ein Aushängeschild. Deshalb ist es wichtig diesen so kurz, prägnant und transparent wie möglich darzustellen.

1. Inhalte nach Wesentlichkeitsgesichtspunkten sortieren

Die Frage lautet: „Sind die Inhalte für meine Investoren relevant?“ Daraus lässt sich eine Grundstruktur ableiten. Geschäftsberichte beginnen mit den wesentlichsten Inhalten.

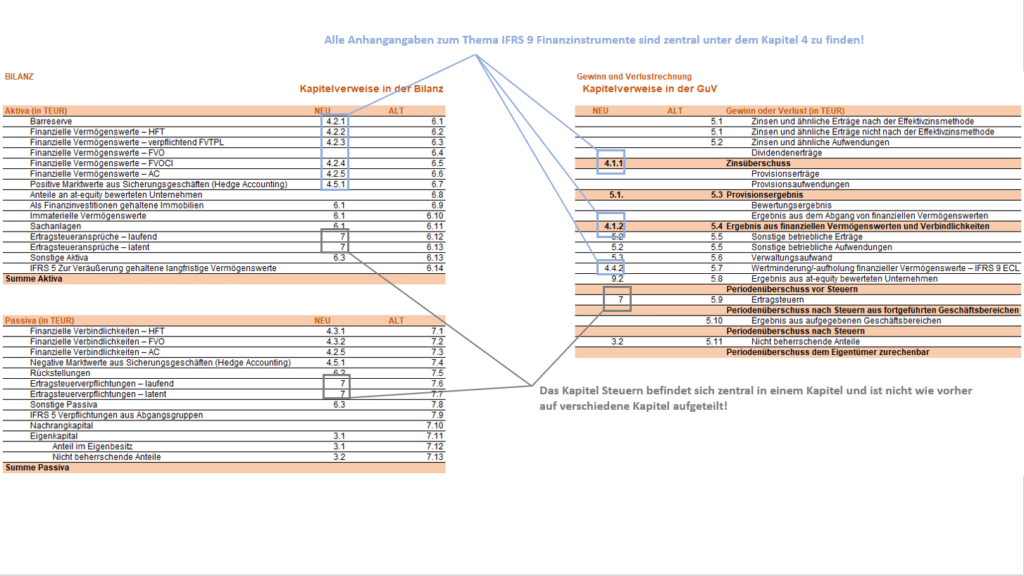

2. Kapitel zusammenfassen

Anhangangaben werden klassischerweise gereiht nach dem GuV- und Bilanzschema. Das führt jedoch nicht zu einem effizienten Berichtswesen. Erstellen Sie Kapitel nach Themen (z.B. Kapitel Steuern, Finanzinstrumente oder Rückstellungen), unabhängig davon, ob die Angabe zur Bilanz oder zur GuV gehört. Dadurch können Sie Redundanzen und Unplausibilitäten reduzieren bis weitgehend eliminieren.

3. Berichtsübergreifende Verweise verwenden

Nicht alle berichtsübergreifenden Verweise sind verboten. Um Redundanzen und Unplausibilitäten weiter zu reduzieren, sollte man das Maximum an gesetzlich erlaubten Verweisen einsetzen. Als Beispiel kann die AFRAC-Stellungnahme 9 Lageberichterstattung herangezogen werden. Demnach können Sie die geforderte Angabe zu den Geschäftssegmenten im Konzernlagebericht durch einen Verweis auf den IFRS Abschluss ersetzen. Somit ist es möglich, an einer zentralen Stelle über die Geschäftssegmente zu berichten. Diese Art der Umstellung stellt eine gravierende Änderung des gesamten Geschäftsberichts dar. Aus der Erfahrung gesprochen, ist eine intensive und regelmäßige Abstimmung mit sämtlichen Abteilungen für eine erfolgreiche Umstellung notwendig.

4. Tabellen anstelle von Prosa

Verbale Erläuterungen werden von Personen geschrieben und von Berichtsperiode zu Berichtsperiode aktualisiert. Das ist ein Nachteil. Insbesondere wenn Namensänderungen durchgeführt werden, sich das Vorzeichen von einer auf die andere Periode verändert, oder Attribute verwendet werden, die im aktuellen Jahr nicht mehr gültig sind. Viele Zusatzangaben werden verbal in ein bis zwei Sätzen erläutert. Ein praktikablerer Weg ist es, so viele Angaben wie möglich in Tabellen zu integrieren. Dabei müssen Sie nicht zwingend neue Tabellen erschaffen. Es genügt oft, eine vorhandene Tabelle zu erweitern. Dadurch lassen sich manuelle Prozesse leicht automatisieren. Schließlich erstellen Systeme die Tabellen automatisiert.

5. Qualitativer Wesentlichkeitscheck

Bevor ein Geschäftsbericht veröffentlicht wird, empfiehlt es sich, einen Wesentlichkeitscheck durchzuführen. Insbesondere ist auch auf die Aggregationsebene von Tabellen zu achten. Trennen Sie die Zeilen in zu stark zusammengefassten Bilanz-, GuV-, und Notes-Tabellen, in mehrere Posten auf. Fassen Sie Zeilen, die sehr geringe Werte oder gar Rundungsdifferenzen ausweisen, mit anderen Zeilen zusammen. Damit ermöglichen Sie den Blick auf das Wesentliche.

Auch wenn eine Zusatzangabe gesetzlich gefordert ist, stellen Sie sich die Frage, ob diese Angabe aus Sicht Ihres Unternehmens tatsächlich wesentlich ist. Andernfalls veröffentlichen Sie diese nicht. Ist der Geschäftsbericht nach Wesentlichkeitsgesichtspunkten sortiert, sind Angaben wesentlicher, je weiter das Kapitel nach vorne gereiht wurde. Unternehmen dürfen an dieser Stelle mutiger sein!

Verschränken von internem & externem Reporting

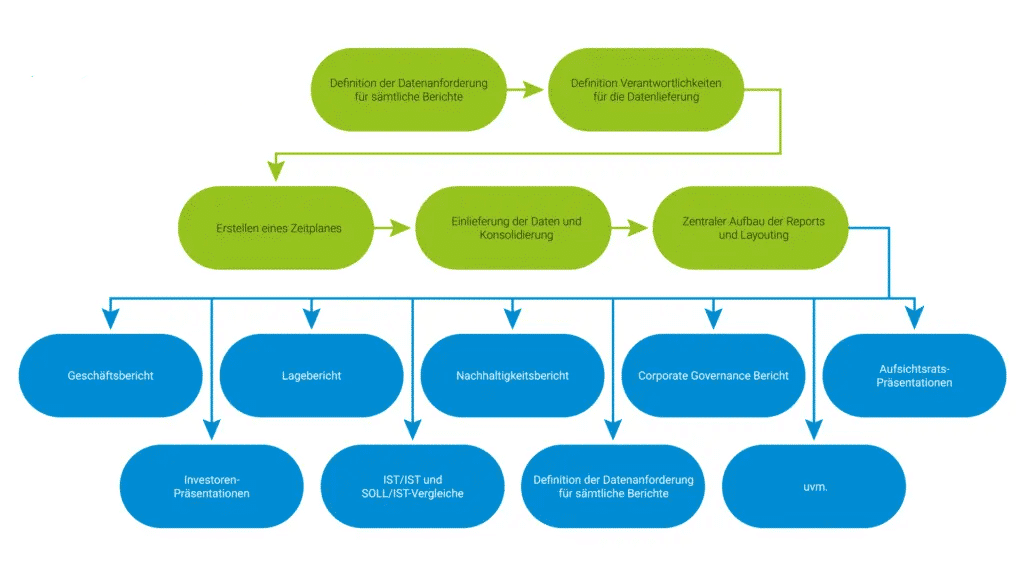

Ein großes Unternehmen generiert eine Vielzahl an Berichten. Die internen Berichte enthalten meist die gleichen Informationen, die ohnehin bereits im externen Geschäftsbericht veröffentlicht wurden. Der Unterschied zwischen den einzelnen Reports liegt meist bei der Aggregationsebene der Zahlen sowie beim Layout. Gelingt es, die verschiedenen Berichte und Reportingstrukturen miteinander zu verschränken, können Effizienzen gehoben werden. Auch sich widersprechende Berichte werden dadurch verhindert. Ein durchaus ambitioniertes Ziel in diesem Bereich kann sein: „Sobald ein neuer Geschäftsbericht im Disclosure Management System finalisiert wurde, sind automatisch sämtliche zusätzliche Berichte finalisiert“.

1. Datenanforderungen zentral sammeln und Datenbeschaffung zentralisieren

Eine geeignete Stelle ist die Konsolidierung. Über Reporting Packages lassen sich Datenanforderungen auf Konzernebene zentralisieren. Diese Berichtspakete dienen dabei als zentrale Datenbeschaffung. Jedes Tochterunternehmen liefert dabei an das Mutterunternehmen. Dabei ist das Berichtspaket nicht auf einen Bericht speziell zugeschnitten. Vielmehr ist es in der Lage, möglichst alle Datenanforderungen abzudecken, um sämtliche internen & externen Berichte zu generieren. Noch effizienter wäre es, anstelle von Reporting Packages, Tochterunternehmen an die Systeme der Muttergesellschaft direkt anzubinden. Dabei definiert die Muttergesellschaft eine für alle Unternehmen des Konzerns gültige Datenbank.

2. Disclosure Management Tool ausreizen

Ein Disclosure Management Tool ist für ein effizientes Berichtswesen unumgänglich. Erstellen Sie innerhalb des Tools die Berichtselemente, legen Sie einen Prozess mit Verantwortlichen fest, u.v.m.

In so einem Tool können Sie zusätzlich zum Geschäftsbericht auch andere Berichte integrieren. Sie können somit Textpassagen einmal schreiben und in mehreren Berichten gleichzeitig verwenden. Wenn Tabellen granular genug definiert wurden, lässt sich

- für einen Geschäftsbericht die Tabelle anzeigen,

- für einen internen Bericht die gleiche Tabelle in detaillierterer Form darstellen,

- für einen Aufsichtsratsbericht die gleiche Tabelle mit den 2-3 größten Effekten zeigen und

- für einen Vorstandsbericht eine Budgetspalte in gleicher Struktur einblenden.

Das geschieht dann automatisch und ohne zusätzlichen personellen Aufwand.

3. European Single Electronic Format (ESEF)

Das einheitliche Geschäftsberichtsformat leitet den nächsten Schritt der Digitalisierung des Rechnungswesens ein. Als Vorbild dient das SEC Filing, welches durch die U.S. Securities and Exchange Commission (SEC) vorgegeben wird.

Ziel ist es, einen Geschäftsbericht sowohl für Menschen als auch für Maschinen lesbar zu veröffentlichen. Nachdem die Geschäftsberichte an keine Form gebunden sind, versucht die ESEF-Taxonomie, zu standardisieren. Die ESMA (European Securities and Markets Authority) veröffentlicht diese. Der nächste Schritt ist, die durch das Tagging bereits zugeordneten Teile des Geschäftsberichts für sämtliche Berichte zu verwenden. Ein weiterer Vorteil ergibt sich, wenn man Daten anderer Unternehmen eingespielt. Das erleichtert ein Benchmarking innerhalb der Branche deutlich.

Hinweise für den Zwischenabschluss

Auch bei Zwischenabschlüssen gemäß IAS 34 kann man gleich vorgehen. Diese aktualisieren den zuletzt veröffentlichten Jahresabschluss. In den meisten Fällen findet sich auch der Hinweis: „…dieser Abschluss ist nur in Verbindung mit dem zuletzt veröffentlichten Jahresabschluss zu lesen“. IAS 34 zählt die geforderten Angaben auf. Bereits im Jahresabschluss veröffentlichte Inhalte sind somit nicht zu wiederholen. So sind etwa Bilanzierungs- und Bewertungsmethoden, die seit dem letzten Jahresabschluss nicht geändert wurden, für den Zwischenabschluss zu löschen. Auch im Halbjahreslagebericht kann reduziert werden: Die AFRAC-Stellungnahme 9 Lageberichterstattung beinhaltet für diesen eine deutlich reduzierte Struktur. Wenn Sie konsequent vorgehen, reduzieren Sie dadurch auch den Zwischenbericht sowie den Aufwand an das Reporting.

Bereichsübergreifende Organisation

Um dem Ziel einer effizienten Berichterstattung näher zu kommen, ist insbesondere der passende organisatorische Aufbau relevant. Spätestens bei der Einführung von IFRS 9 „Finanzinstrumente“ wurde klar, dass die International Financial Reporting Standards kein pures Rechnungswesen-Thema sind. Controlling, Risikomanagement, Investor Relations, Marketing, Recht, HR-Management, der Vertrieb etc. sind ebenso beim Erstellen der Berichte involviert. Um sämtliche interne und externe Berichte einheitlich erstellen zu können, ist eine bereichsübergreifende Organisation sicherzustellen.

1. Erstellen eines Jahresabschlussplans und eines Zwischenabschlussplans

Die Zuständigkeiten und Termine müssen für alle involvierten Bereiche klar sein. Daher ist es notwendig, jeden einzelnen Schritt des Jahresabschlusses detailliert zu planen. Sämtliche Arbeitspakete mit den jeweiligen Verantwortlichkeiten, Abgabeterminen und Abhängigkeiten werden definiert. Für die Planung der Abschlüsse bieten sich die klassischen Tools für Projektmanagement an. Nur so ist es überhaupt möglich, einen Überblick zu behalten und auf neue Anforderungen reagieren zu können. Zudem können auftretende Probleme während des Jahresabschlusses gezielt gesteuert werden. Das wiederum reduziert die operativen Risiken enorm.

2. Definition eines Gremiums

Die Bereiche müssen sich regelmäßig untereinander abstimmen. Nicht nur direkt während des Abschlussprozesses, sondern während des gesamten Jahres. Dafür ist es notwendig, ein Gremium zu definieren. Die Zusammensetzung der Personen soll so breit wie möglich sein, damit alle relevanten Unternehmensbereiche abgedeckt werden. Die abgestimmte Struktur, der Text und das Layout der Berichte, tragen damit zu einer in sich stimmigen Geschichte des gesamten Unternehmens bei.

Fazit

Der Prozess der Berichterstattung lässt sich durchaus effizienter darstellen und bietet darüber hinaus deutliches Potenzial für eine erhöhte Qualität. Um zukunftsfit zu bleiben müssen die Unternehmen ihre Reportingprozesse strukturiert und schlank gestalten.

Erstellen Sie eine zentrale Datenanforderung, um damit alle internen und externen Berichte zu generieren. Bauen Sie die Kapitel themenbezogen auf und nicht nach der Bilanz- und GuV-Struktur. Entrümpeln Sie den Geschäftsbericht. Mut zur Lücke ist erforderlich: Lassen Sie wesentliche Inhalte weg. Verwenden Sie Tabellen anstelle von Text. Wenn Sie ein Disclosure Management System verwenden, dann bauen Sie die Tabellen granular auf. Damit kann das System sämtliche Berichte durch Ein- und Ausblenden der Zeilen und Spalten liefern. Legen Sie ein bereichsübergreifendes Gremium fest. Dadurch können Sie diese und weitere Änderungen herbeiführen und eine in sich schlüssige Berichterstattung gewährleisten.

Dieser Beitrag hat Ihnen gefallen? Informieren Sie sich auch über unsere Tagungen zu den folgenden Themen:

Andreas Neulinger, MA

HYPO NOE Landesbank für Niederösterreich und Wien AG